[ 매드타임스 최영호 기자 ] "구매는 지금, 지불은 나중에" 서비스를 아는 사람? 영어로 "Buy Now, Pay Later"라고 하는데, 무이자로 할부 결제를 하는 방식의 서비스다. 현재 밀레니얼 세대의 호응을 얻으면서 미국, 호주 등지에서 인기를 얻으면서 확대되고 있다.

결제 업체가 소비자를 대신해 먼저 가맹점에 대금 전액을 지불하고, 소비자는 결체 업체에 여러 차례에 걸쳐 대금을 나눠 낼 수 있도록 한 선구매 후지불 서비스이다. 신용카드와 크게 달라보이지 않는다. 그런데 아니다.

신용카드는 안정된 소득이 있어야 하고 신용등급 제한이 있어 누구나 사용할 수 없으며, 실물카드가 있어야 한다. 그리고 할부 시에는 할부 이자를 내야 한다. 반면 BNPL은 18세 이상이면 애플리케이션을 통해 서비스에 가입하면 이용할 수 있으며, 대금을 분할 납부함에도 할부 이자나 수수료를 내지 않는다. 그리고 신용카드와 달리 신용등급에 따른 구매 제한, 카드 수수료, 가맹점 수수료, 연회비 같은 비용이 발생하지 않는다.

그럼 BNPL 업체는 무엇으로 돈을 벌까? 그들은 수수료를 통해 이윤을 남긴다. 보통 가맹점으로부터 높은 수수료를 받는다. 보통 거래액의 2.5~4%, 많으면 10%에 가까운 수수료를 받는데, 신용카드 수수료보다 훨씬 높다. 그러나 신용카드와는 다르게 결제금액을 나눠 받지 않고, 한번에 받을 수 있어서 가맹점 입장에서 신용카드 할부 보다 나은 점도 있다.

이마케터는 처음으로 미국 소비자 중 BNPL 서비스를 이용하는 고객이 늘어날 것으로 예측했다. 올해는 14세 이상 4,510만 명이 BNPL 플랫폼을 사용하게 돼 지난해보다 81.2% 늘어날 것으로 보인다. 이는 미국 디지털 구매자의 5분의 1 이상(21.5%)에 해당한다. 2025년에는 그 수치가 3분의 1 이상으로 증가할 것이다.

BNPL 서비스 사용은 젊은 소비자들이 주도하고 있다. 밀레니얼 세대는 14세 이상 BNPL 사용자의 42.7%를, Z 세대는 30.3%를 차지하고 있다.

오스카 오로즈코 인사이더 인텔리전스 이마케터 예측 이사는 "유행성 전염병은 소비자들에게 더 많은 유연성과 더 쉬운 지불 계획을 제공함으로써 BNPL 산업의 성장을 가속화했다. 소비자들이 자신들의 요구를 충족시키기 위해 디지털 쇼핑에 더 많이 의존해 왔기 때문에 전자상거래의 급증은 업계에도 큰 도움이 됐다. BNPL 솔루션은 금리가 높은 신용카드에 대해 예약한 소비자들에게도 대안을 제공한다. 상인들은 이러한 서비스를 소비자 유치, 평균 주문 가치 증가, 전환율 향상, 판매 촉진을 위한 방법으로서 판매 시점에 점점 더 많이 채택하고 있다"고 말했다.

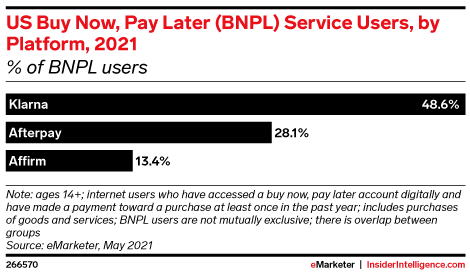

이 분야의 최고 플레이어는 클라르나(Klarna), 애프터페이(Afterpay), 그리고 어펌(Affirm)이다. 클라르나는 BNPL 사용자의 48.6%로 선두를 달리고 있고, 애프터페이 28.1%, 어펌 13.4%로 그 뒤를 잇고 있다.