한국광고총연합회는 지난 2월 26일부터 3월 19일까지 총 22일간 ‘광고주 현황조사’를 실시했다. 광고주들의 광고비 집행계획 및 매체 선호도 등을 알아보기 위해 매년 실시하고 있는 ‘광고주 현황조사’는 국내 주요 광고주를 대상으로 진행했으며, 총 78개 광고주가 설문에 참여했다.

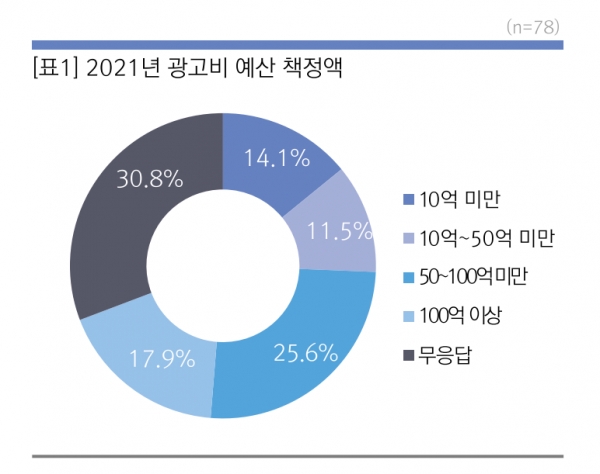

본 조사에 참여한 78개 광고주의 2021년 광고비 예산 책정액을 보면 100억 이상이 11개사, 50억 이상~ 100억 미만이 9개사, 10억 이상~50억 미만이 20개사, 10억 미만이 14개사, 무응답이 24개사로 나타나, 10억이상~50억 미만이 25.6%로 가장 큰 비중을 차지하는 것으로 조사되었다.<표1>

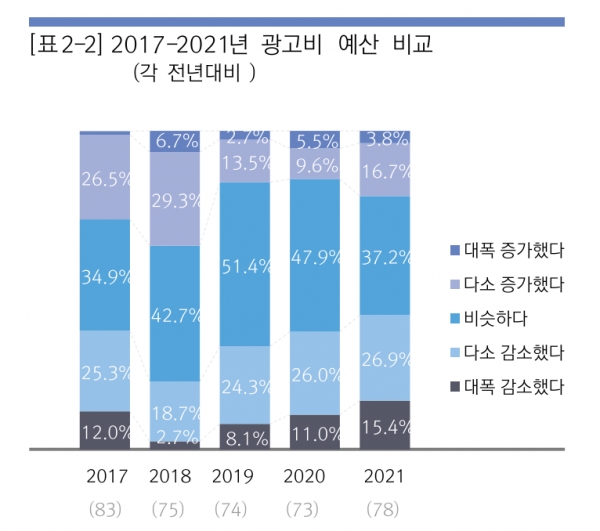

2021년 광고비 예산은 전체 응답자 중 37.2%가 전년 수준과 비슷하다고 응답하여 가장 많으며, 증가했다는 응답자가 20.5%로 57.7%가 올해 광고비를 확대하거나 전년과 비슷한 수준으로 유지한다고 응답하였다. 지난해 63.0%의 광고주가 광고비를 확대하거나 유지한다고 응답하여 2021년 광고비 예산은 소폭 감소할 것으로 예상되어 광고시장의 위축이 올해도 지속될 것으로 보인다. 2021년 광고비 예산 감소는 코로나19 여파로 인한 예산 삭감, 시장 환경 악화에 따른 매출감소 등이 주된 이유로 응답되었다. <표2-1>, <표2-2>

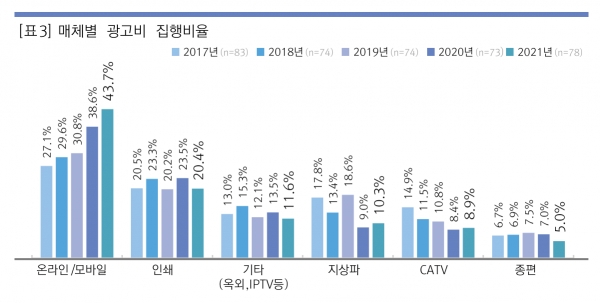

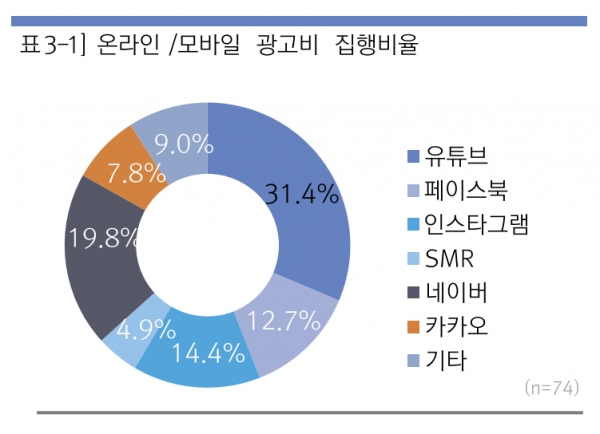

올해 매체별 예상 집행비율은 온라인/모바일(43.7%), 인쇄(20.4%), 옥외, IPTV 등 기타(11.6%), 지상파(10.3%), CATV(8.9%), 종편(5.0%) 순으로 나타나 온라인/모바일 성장세가 지속될 것으로 보인다. 온라인/모바일 외 지상파, CATV의 집행비율은 전년 대비 소폭 상승한 반면, 인쇄, 기타(옥외, IPTV), 종편은 하락이 예상된다. <표3> 온라인/모바일의 광고비 집행은 유튜브가 31.4%로 가장 높고, 네이버(19.8%), 인스타그램(14.4%), 페이스북(12.7%) 순으로 나타난다. 유튜브의 집행율이 여전히 가장 높을 것으로 예상되나 전년대비 네이버, 카톡, 기타 비율이 증가하여 주요 채널 위주의 광고비 집행이 다양한 채널로 분산화 되는 경향을 보인다. <표3-1>.

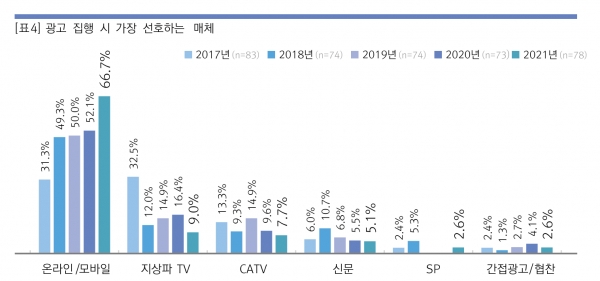

광고주들이 광고 집행 시 가장 선호하는 매체는 온라인/모바일(66.7%), 지상파TV(9.0%), CATV(7.7%), 신문(5.1%) 순으로 온라인/모바일 광고에 대한 선호도는 상승세를 이어가고 있다. 광고비 예산 규모에 따라 100억 이상의 광고비 예산을 집행하는 광고주의 경우 지상파 및 CATV의 선호도가 상대적으로 높으나, 광고비 예산이 10억 미만인 광고주의 경우 SP, 라디오, 잡지 매체의 선호도가 높아 광고주 집행 규모에 따른 매체 선호도가 상이하게 나타나고 있다. <표4>.

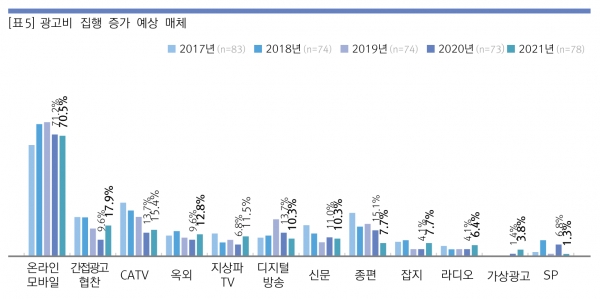

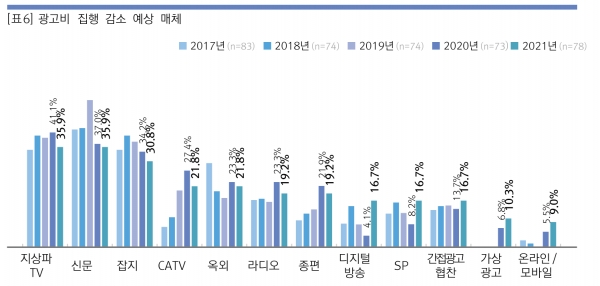

광고비 집행 증가가 예상되는 매체는 온라인/모바일(70.5%), 간접광고/협찬(17.9%), CATV(15.4%), 옥외(12.8%) 순이었으며<표5>, 광고비 집행 감소가 예상되는 매체는 지상파TV, 신문(각 35.9%), 잡지(30.8%), CATV, 옥외(각 21.8%) 순으로 나타났다. <표6> 온라인/모바일 광고 주도하에 광고 집행이 이f뤄질 것으로 예상되는 가운데 간접광고/협찬, CATV 매체 증가가 예상되며, 신문, 종편, 디지털방송 등은 지속적인 감소세를 이어 나갈 것으로 보인다.

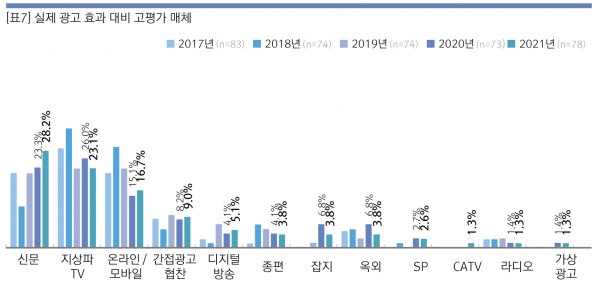

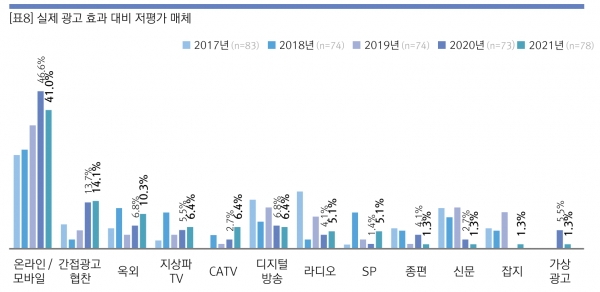

실제 광고효과 대비 고평가 되어있는 매체로는 신문(28.2%), 지상파TV(23.1%), 온라인/모바일(16.7%), 순이며<표7>, 광고 효과 대비 저평가 되어있는 매체는 온라인/모바일(41.0%), 간접광고/협찬(14.1%), 옥외(10.3%) 순으로 나타났다. <표8> 지상파TV 및 신문 매체는 고평가 매체라는 인식이 높으며, 온라인/모바일은 고평가 매체란 인식이 전년 대비 증가했으나 여전히 저평가 되어 있는 매체라는 인식이 상대적으로 더 높게 나타났다.

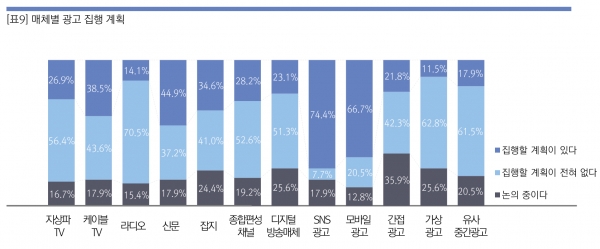

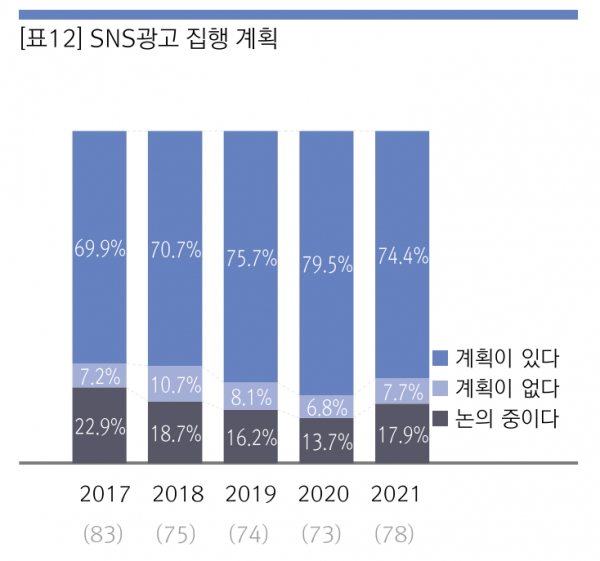

주요 매체별 집행은 SNS광고가 74.4%로 가장 많고, 다음으로 모바일 광고(66.7%), 신문(44.9%), 케이블TV(38.5%), 잡지(34.6%), 종합편성채널(28.2%), 지상파TV(26.9%) 순으로 집행계획이 있다고 응답했다. <표9>

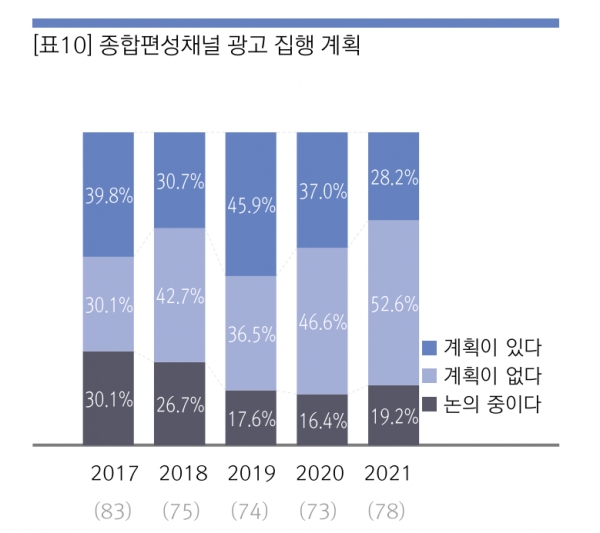

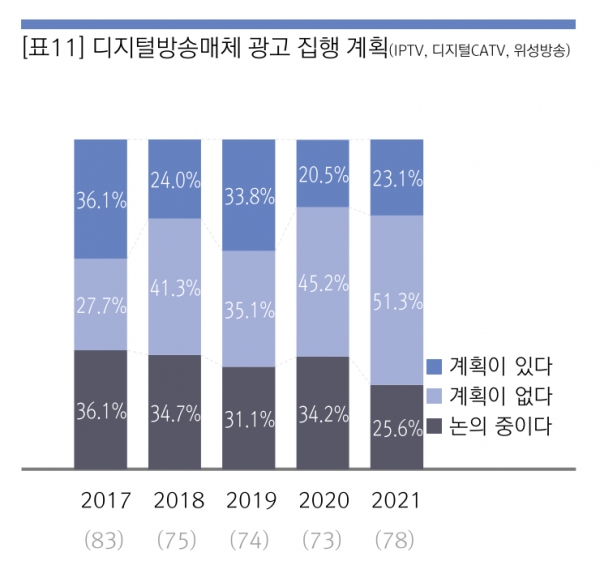

종합편성채널은 전년대비 감소, 디지털방송매체는 소폭 상승할 것으로 예상된다. <표10, 11>

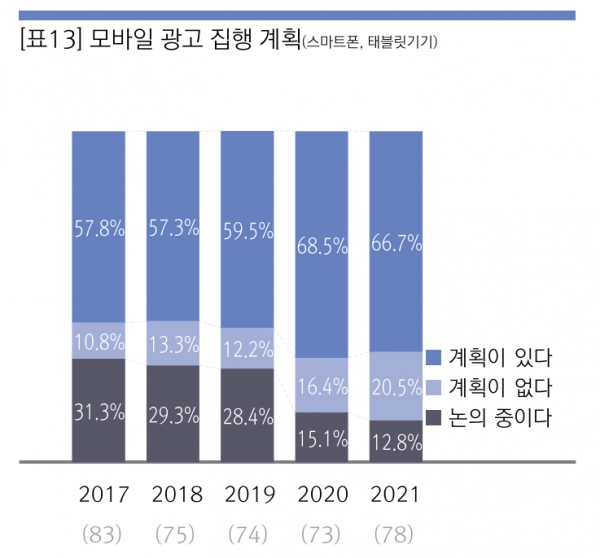

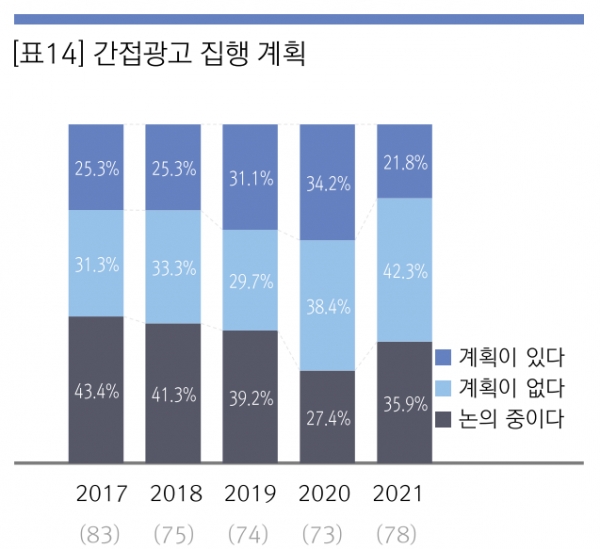

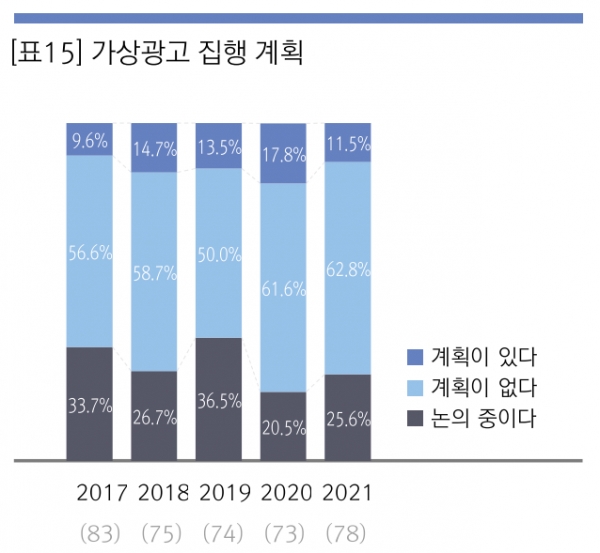

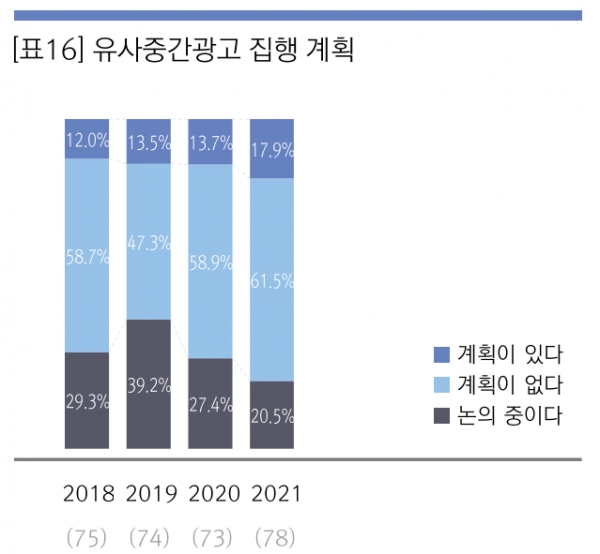

SNS광고 및 모바일은 여전히 상승세를 이어가고 있으나 전년대비 집행율은 주춤한 모습이다. <표 12, 13> 간접광고, 가상광고는 소폭 감소, 중간 광고는 소폭 상승할 것으로 보인다. 주요 매체별 집행계획은 전년과 유사한 흐름을 보이고 있다. <표14, 15, 16>

지상파 중간광고가 광고시장 활성화에 도움이 될 것인가 하는 질문에 ‘도움이 된다’라고 응답한 비율은 73.1%로 중간광고 도입이 광고 활성화에 도움이 된다는 인식이 높다. 중간광고 도입으로 광고시장이 활성화 될 것이라고 생각하는 이유는 ‘높은 광고 주목도/광고 효율성’, ‘노출 기회 확대/파급력이 큰 지상파에 광고 수 증대’ 등 지상파라는 양질의 콘텐츠 시장에 주목도 높은 광고를 허용함으로써 광고 시장 활성화에 도움이 될 것이라는 인식이 높은 반면, ‘중간 흐름을 끊음으로 인한 소비자 반감 발생’, ‘지상파 TV의 시청률 저조 등으로 지상파 중간광고 도입이 광고시장에 미치는 여파가 크지 않을 것’이라는 의견도 있는 것으로 나타난다.

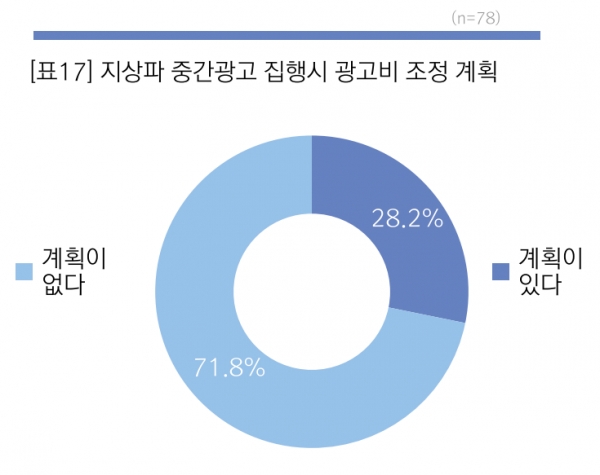

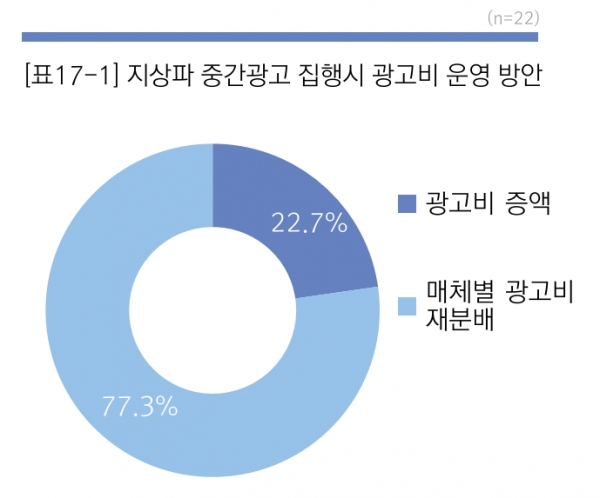

중간광고를 집행한다면 광고예산 조정 계획이 있다고 응답한 비율은 28.2%이며, 조정 계획이 없다고 응답한 비율은 71.8%로 나타났지만, 전년대비 지상파 중간광고 집행시 광고비를 조정하겠다는 광고주는 증가했다. <표17> 중간광고를 집행한다면 광고예산 조정 계획이 있는 응답사 중 77.3%가 기존 매체별 광고비 재분배를 통해 조절할 것이라고 응답하였으며, 전체 광고비 증액은 22.7%로 광고비 증액보다는 기존 예산을 재분배하겠다는 응답이 여전히 높으나 전년대비 광고비 증액을 통해 광고를 집행하겠다는 의견이 증가한 것으로 나타난다. 전반적으로 지상파 중간광고 도입 시 광고 시장 활성화에 도움이 될 것이라는 의견이 다수이며, 광고비 증액을 통해 지상파 중간광고를 집행하겠다는 광고주가 늘어나고 있다. <표17-1>.

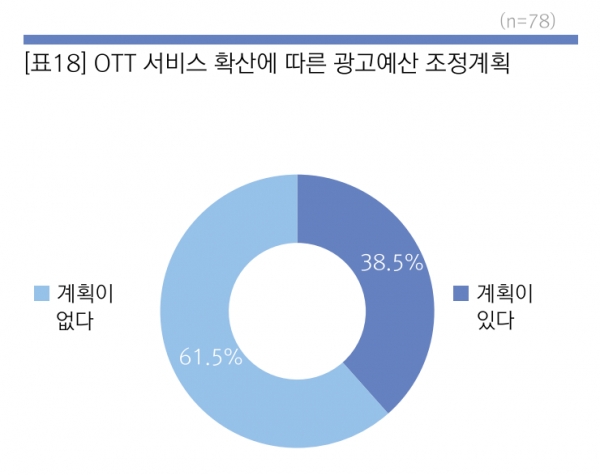

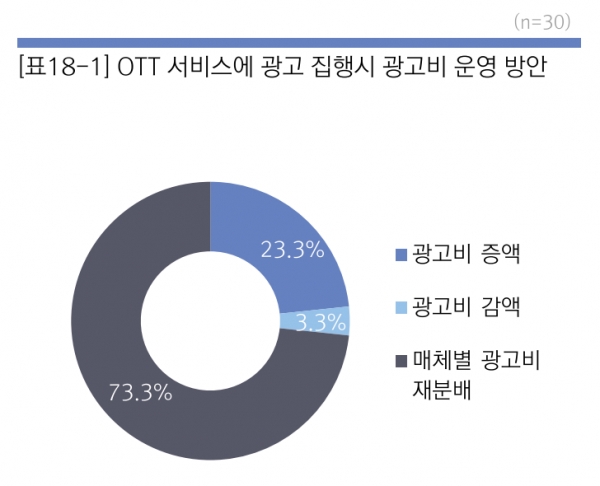

2020년 넷플릭스, 디즈니플러스, 웨이브 등 OTT서비스 확산에 다른 광고예산 조정계획은 응답자 중 38.5%가 있다고 응답하여 전년의 긍정 응답(21.9%) 대비 16.6%가 증가했다. <표18> OTT서비스에 광고를 집행한다면 광고예산 조정 방법은 73.3%가 매체별 광고비 재분배를 통해 집행하겠다고 응답하였으나, 광고비를 증액하겠다는 응답도 23.3%를 차지하여 OTT 서비스 성장세가 광고시장 활성화에 긍정적인 영향을 미칠 것으로 보인다. <표 18-1>

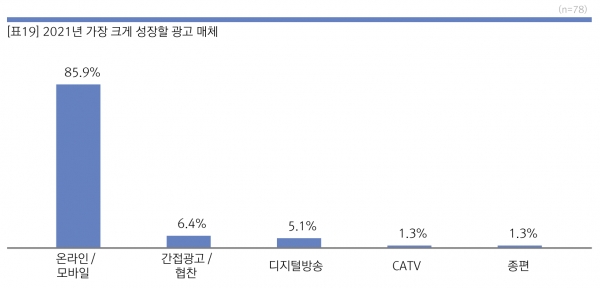

광고주들은 2021년 가장 크게 성장할 광고 매체로 온라인/모바일(85.9%)을 가장 많이 응답하였으며, 간접광고/협찬(6.4%), 디지털방송(5.1%) 순으로 성장 매체를 예상하였다. <표19> 온라인/모바일 매체는 ‘시대변화/트렌드에 부합’, ‘이용량/사용자 증가’ 등으로 향후 지속적인 성장이 예상되는 가운데, 코로나19 환경이 지속되면서 비대면 문화 보편화에 따른 온라인 매체의 성장세가 더욱 가속화 될 것이라는 견해가 일반적이다.

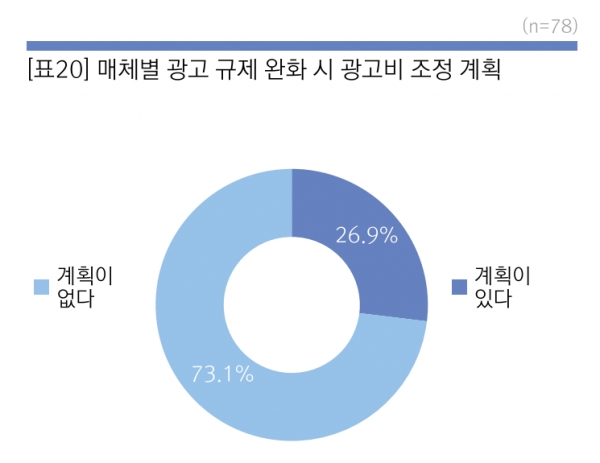

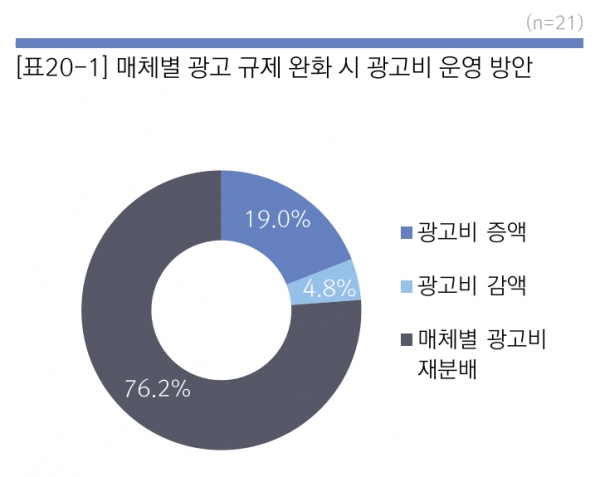

매체별 광고 규제 완화 시 26.9%가 광고비 조정 계획이 있다고 응답했으며, 73.1%는 조정 계획이 없다고 응답했다. <표20> 매체별 광고 규제 완화 시 광고비 조정 계획이 있는 응답사의 운영 방안으로는 매체별 광고비 재분배(76.2%)가 가장 많았으며, 광고비 증액을 통한 운영이 19.0%로 응답되었다. <표20-1>

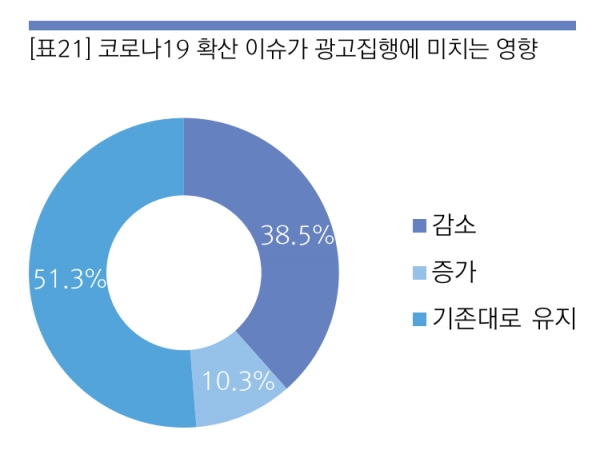

코로나19가 광고집행에 미치는 영향은 전체 응답자 중 51.3%가 기존 대로 유지한다고 응답하였으나, 감소할 것이라는 응답이 38.5%로 올해에도 코로나19로 인한 광고 시장 위축은 불가피할 것으로 보인다. <표 21>

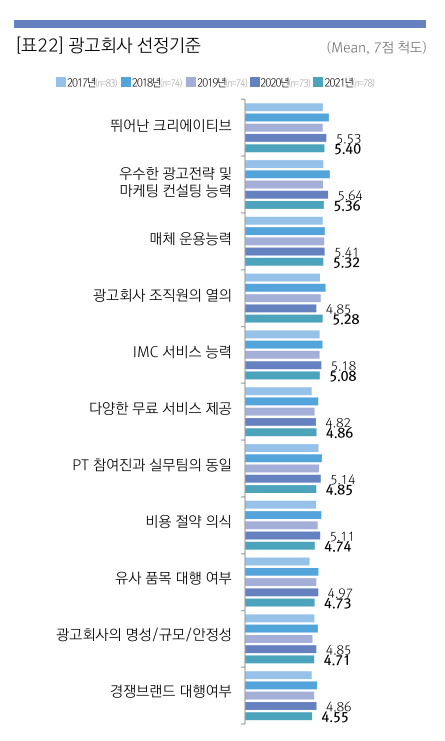

광고주의 광고회사 선정 기준은 ‘뛰어난 크리에이티브’, ‘우수한 광고전략 및 마케팅 컨설팅 능력’, ‘매체운용능력’, ‘광고회사 조직원의 열의’, ‘IMC 서비스 능력’ 순으로 응답되어 크리에이티브가 여전히 중요한 요소로 인식되고 있으며 전년대비 광고회사 조직원의 열의를 중요한 요소로 인식하고 있는 것으로 나타났다. <표22>

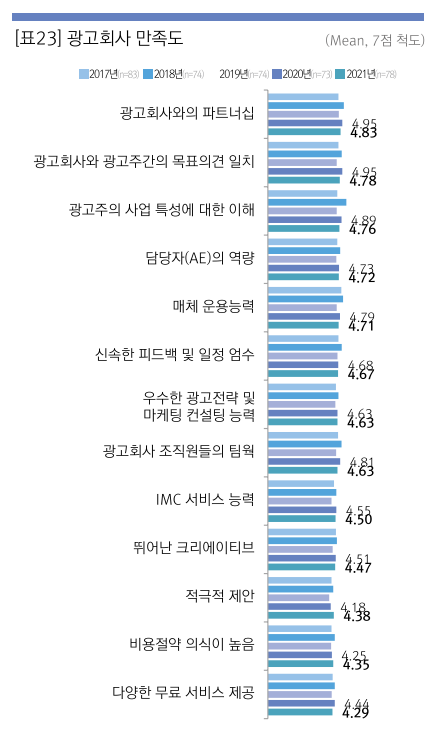

광고회사에 대한 만족도 조사결과를 보면, ‘광고회사와의 파트너십’, ‘광고회사와 광고주간의 목표의견 일치’, ‘광고주의 사업 특성에 대한 이해’, ‘담당자(AE)의 역량’ 순으로 높은 만족도를 보이고 있어 전년도 만족도 결과와 유사하며, 광고회사 선정기준 중 중요 요인인 ‘우수한 광고 전략 및 마케팅 컨설팅 능력’ 및 ‘뛰어난 크리에이티브’는 중요도 대비 만족도가 여전히 낮은 것으로 나타났다. <표23>

2021년 광고시장은 코로나19 환경 극복에 따른 경기 회복이 관건이라고 할 수 있다. 코로나19 장기화로 인한 사회 전반적인 경기 부진, 매출 하락으로 인한 광고비 감액이 지속되면서 2021년 광고 시장 또한 빠른 회복세를 보이긴 어려워 보이나, 언택트 환경 증가로 인한 디지털광고 산업의 성장, 매체 접촉 시간 증대, 온라인 사용환경 증가 등으로 온라인/모바일 중심의 광고 성장세는 지속될 것으로 보인다. 광고시장 활성화를 위해서는 코로나19 회복을 통한 경기회복이 우선되어야 한다는 인식이 높으며, 광고시장의 활성화를 위한 정책 마련, 각종 규제 완화/관련 규제법 현실화, 광고 단가 현실화, 새로운 매체를 통한 매체 다변화 등 광고계 진흥을 위한 정책 변화가 수반되어야 한다는 견해를 보인다.

※ 본 아티클은 한국광고총연합회 발간 <광고계동향> 3/4월호의 "2021년 광고주 현황 조사"를 전재했음.